Статьи: О заполнении цены без учета НДС, стоимости без учета НДС, суммы НДС в счетах-фактурах с использованием программ 1С.

В данной статье рассматривается вопрос о правильности заполнения табличной части счета-фактуры с использованием программы 1С.

Поводом для исследования послужил вопрос о том, не содержится ли ошибки в счет-фактуре, создаваемой на основании документа реализации товаров (работ, услуг), в котором в программе 1С стоимости товаров задаются с включением в них НДС.

Например, в приведенной на иллюстрации счет-фактуре реализовано 13 единиц товара по цене 1500 рублей:

При этом произведение количества товара на цену не совпадает со стоимостью товара без учета НДС: 97,78*13 = 1271,14 <> 1271,19

Все рассмотренные примеры относятся к реализации товаров, однако они в полной мере применимы к реализации работ, услуг и имущественных прав. Для проведенных экспериментов были использованы программы 1С Управление торговлей, редакция 10.3.14.3 и 1С Бухгалтерия предприятия, редакция 2.0.27.8.

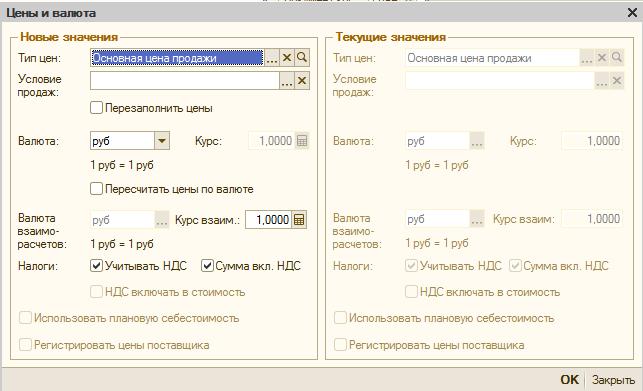

Изучим приведенный пример. В документе реализации суммы были указаны с учетом НДС (установлен флажок «Сумма вкл НДС»):

Реализуем 13 шт товара общей стоимостью (с НДС 18%) 1500 руб. При этом в программах 1С будут показаны значения, выделенные ниже жирным:

|

количество |

цена без НДС |

стоимость без НДС |

НДС, % |

сумма НДС |

Всего |

|

3 |

4 |

5 |

7 |

8 |

9 |

|

13 |

97,78 |

1271,19 |

18 |

228,81 |

1500 |

|

Задается |

=стоимость без НДС/количество |

=всего-сумма НДС |

Задается |

=всего*(1+18%)*18% |

задается |

|

13 |

=1271,1864/13 = 97,783569 |

=1500-228,813559 = 1271,1864 |

18% |

=1500*18/118=228,813559 |

1500 |

В последних строках приведены расчетные формулы, использованные в программе и результаты их вычисления. Видно, что если перемножить округленную до копеек цену без НДС на количество, получится меньшее, чем указано, значение стоимости НДС: 97,78*13 = 1271,14 <> 1271,19, однако при перемножении не округленных значений все сходится. Проанализируем, нет ли в таком подходе нарушений действующего законодательства, и соответственно, рисков отказа в признании вычета по НДС по счет-фактуре.

Правила заполнения табличной части счета-фактуры.

В соответствии с п. 8 ст. 169 НК РФ форма счета-фактуры и порядок ее заполнения устанавливается Правительством Российской Федерации. На настоящий момент Правительством РФ не принято нормативного акта, определяющего порядок заполнения счет фактуры. В соответствии с п 4 ст. 10 федерального закона 229-ФЗ от 27.07.2010 до утверждения правительством РФ документа, регламентирующего составление и выставление счетов-фактур составление счетов-фактур должно осуществляться с учетом требований, действовавших до момента вступления в силу вышеупомянутого закона (02.08.2010 года для п 4 ст.10). Соответственно правила заполнения счета-фактуры определяется постановлением Правительства РФ от 02.12.2000 N 914 (с последующими изменениями) "Об утверждении правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость ", в приложении 1 к которому определена форма счет-фактуры и приведены правила ее заполнения.

Рассмотрим графы, участвующие в расчете сумм НДС:

3) «Количество»

Количество товара.

4) «Цена (тариф) за единицу измерения»

В соответствии с постановлением Правительства РФ № 914 в этом столбце указывается цена (тариф) товара за единицу измерения (при возможности ее указания) по договору без учета налога на добавленную стоимость, за исключением случаев, когда законом предусмотрено указание цены с НДС (в рамках этой статьи такие случаи рассматривать не будем).

5) «Стоимость товаров (работ, услуг), имущественных прав всего без налога»

В соответствии с постановлением Правительства РФ № 914 в этом столбце указывается стоимость всего количества поставляемых (отгруженных) по счет-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога, то есть по общему правилу значение столбца 5 является произведением цены товара (работы, услуги), указанной в столбце 4 на его количество, указанное в столбце 3.

7) «Налоговая ставка»

В соответствии с постановлением Правительства РФ № 914 в этом столбце должна быть налоговая ставка. Это наиболее однозначный столбец – в нем указываем 18% или 10% в зависимости от ставки налога. Если же товар (работа, услуга) не облагается НДС, то отражаем этот факт.

8) «Сумма налога»

В соответствии с положениями постановлением Правительства РФ № 914 здесь указывается сумма налога на добавленную стоимость, предъявляемая покупателю товаров (выполненных работ, оказанных услуг), переданных имущественных прав при их реализации, определяемая исходя из применяемых налоговых ставок, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав – сумма налога, определяемая в соответствии с п 4 ст. 164 НК РФ. В случаях, предусмотренных п 3,4,5.1 ст 154 и п 2-4 ст 155 НК РФ, в этой графе указывается сумма налога, определяемая в соответствии с п.4 ст 164 НК РФ к налоговой базе, указанной в графе 5 счета-фактуры.

Отметим основное – в этой графе должна быть указана сумма НДС, правильное указание которой, в соответствии с п. 2 ст. 169, является одним из оснований для принятия предъявленных покупателем продавцу суммы налога к вычету.

В соответствии со ст 154 НК РФ налоговой базой по НДС является стоимость товаров (работ, услуг) исчисленная исходя из цен, определенных в порядке, предусмотренных ст 40 НК РФ. В соответствии со ст. 40 НК РФ для целей налогообложения принимается цена товара, указанная сторонами сделки, за исключением четырех случаев. Так цены могут быть проверены (и признаны не соответствующими рыночным ценам, то есть «неправильными») если стороны сделки являются взаимозависимыми, сделка производится по бартеру, сделка является внешнеторговой или же цена более, чем на 20 процентов отличается от цен на те же товары использованные в течение непродолжительного времени той же стороной сделки.

В общем случае налоговой базой будет стоимость товара, то есть значение, указанное в графе 5 счет фактуры.

9) «Стоимость товаров (работ, услуг), имущественных прав, всего с учетом налога».

В соответствии с положениями постановлением Правительства РФ № 914 здесь указывается стоимость всего количества поставляемых (отгруженных) по счет-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы НДС, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок – полученная сумма оплаты, частичной оплаты.

Таким образом, законодатель определил следующий порядок заполнения счет-фактуры:

Стоимость товаров (работ, услуг) без НДС = цена без НДС * количество

Сумма НДС = стоимость товаров (работ, услуг) без НДС * ставка налога

Стоимость всего = стоимость товаров (работ, услуг) + сумма НДС.

С учетом того, что на текущий момент ставка НДС может составлять 10% и 18% при вычислении суммы налога на добавленную стоимость может потребоваться округление. Законодателем не определены правила округления суммы налога, однако определено, что расчеты ведутся в валюте Российской федерации, которая представлена рублями и копейками, причем в одном рубле 100 копеек.

Таким образом, цена, стоимость и сумма налога может быть выражена в виде вещественного (рационального) числа с двумя знаками после запятой.

Например, при продаже 13 единиц товара по цене 1 рубль 10 копеек за единицу и ставке НДС 18% сумма НДС будет равна 13*1,10*18% = 13*1,10*0,18 =2,574 руб. Видно, что «копейки» суммы НДС содержать более двух знаков после запятой. Для подсчетов правильным будет использовать арифметические правила округления, то есть 2,574 рублей. = 2,57 рубля.

Отметим, что так как правила округления значений не определены, округление следует применять к результатам вычислений.

Реализация заполнения табличной части в 1С.

В учетных программах 1С можно выделить два подхода к к заполнению колонок «сумма», «сумма НДС», «всего» товарной накладной ТОРГ-12 и соответствующих колонок «стоимость товаров, работ услуг без налога», «сумма НДС», «всего» счет-фактуры.

В соответствии с первым (используется в 1С если флажок «Сумма вкл. НДС» снят) вычисления производятся следующим образом (жирным выделены значения, вводимые пользователем):

|

Количество * цена без НДС = стоимость товара без НДС Стоимость товара без НДС * ставка НДС = сумма НДС Сумма НДС + стоимость товара без НДС = всего. |

Данный подход полностью соответствует указанному законодателем. Отметим, что в процессе расчета округление не производится, а при выводе в печатную форму производится округление всех значений по арифметическим правилам.

Второй подход (используется в 1С если флажок «Сумма вкл. НДС» установлен) основан на обратном: С клиентом согласовывается цена товара, включающая НДС далее расчеты проводятся следующим образом:

|

Количество* цена с НДС = всего

Всего /(1+Ставка НДС) * Ставка НДС = Сумма НДС Стоимость товара без НДС = Всего – Сумма НДС Цена без НДС = Стоимость товара без НДС / Количество |

Отметим, что оба подхода эквиваленты, применив правила арифметики к формулам второго варианта вычислений:

1) Цена без НДС * Количество = Стоимость товара без НДС

Цена без НДС * Количество = (Стоимость товара без НДС / Количество)* Количество = Стоимость товара без НДС.

2) Стоимость товара без НДС* Ставка НДС = сумма НДС

Сумма НДС = Всего /(100+Ставка НДС) * Ставка НДС

Помножим обе части равенства на 100 +Ставку НДС:

Сумма НДС*(1+ Ставка НДС) = Всего*Ставка НДС

Учтем, что всего = Стоимость товара без НДС + Сумма НДС

Сумма НДС +Сумма НДС*Ставка НДС = Стоимость товара без НДС*Ставка НДС + СуммаНДС*Ставка НДС.

Вычтем из обеих частей равенства общее слагаемое Сумма НДС*Ставка НДС, получая требуемое равенство.

Сумма НДС = стоимость товара без НДС*Ставка НДС.

Таким образом, вне зависимости от того, использован при составлении документа реализации вариант цен, включающих НДС или же не включающих НДС в программах 1С реализован предусмотренный законодателем способ заполнения табличной части.

Полученные значения округляются по арифметическим правилам округления в печатной форме.

Есть ли риски признания счет-фактуры ненадлежащим образом заполненной при использовании программ 1С.

В соответствии с п 2 ст 169 НК РФ существенными требованиями к счету-фактуре являются требования, перечисленные с ч 5 и ч 6 ст 169 НК РФ, а ошибки, не препятствующие идентифицировать продавца, покупателя, наименование товаров, их стоимость, а также налоговую ставку и сумму НДС не является основанием для отказа в принятии к вычету суммы налога.

В том случае, если в счет-фактуре при пересчете цены без учета НДС, стоимости без учета НДС, суммы НДС и общей стоимости (всего) различия обусловлены только арифметическим округлением сумм, имеющиеся расхождения не препятствуют определить стоимость товаров, налоговую ставку и сумму НДС, поэтому не могут быть основанием для отказа в принятии к вычету суммы налога.

(c) Антон Шишков, 2011

|

|

Насколько данная статья была Вам полезна:

Рейтинг: 4.65

Всего голосов: 31

О нас

О нас